As novas tabelas de retenção na fonte, que contemplam as alterações ao IRS determinadas no Orçamento do Estado para 2025 (OE2025), foram esta segunda-feira publicadas em Diário da República (DR), aplicando-se aos rendimentos auferidos a partir de 1 de janeiro deste ano. Mas, afinal, o que muda?

Quem ganhe o salário mínimo nacional, no valor de 870 euros, não terá qualquer retenção, de acordo com as tabelas hoje divulgadas.

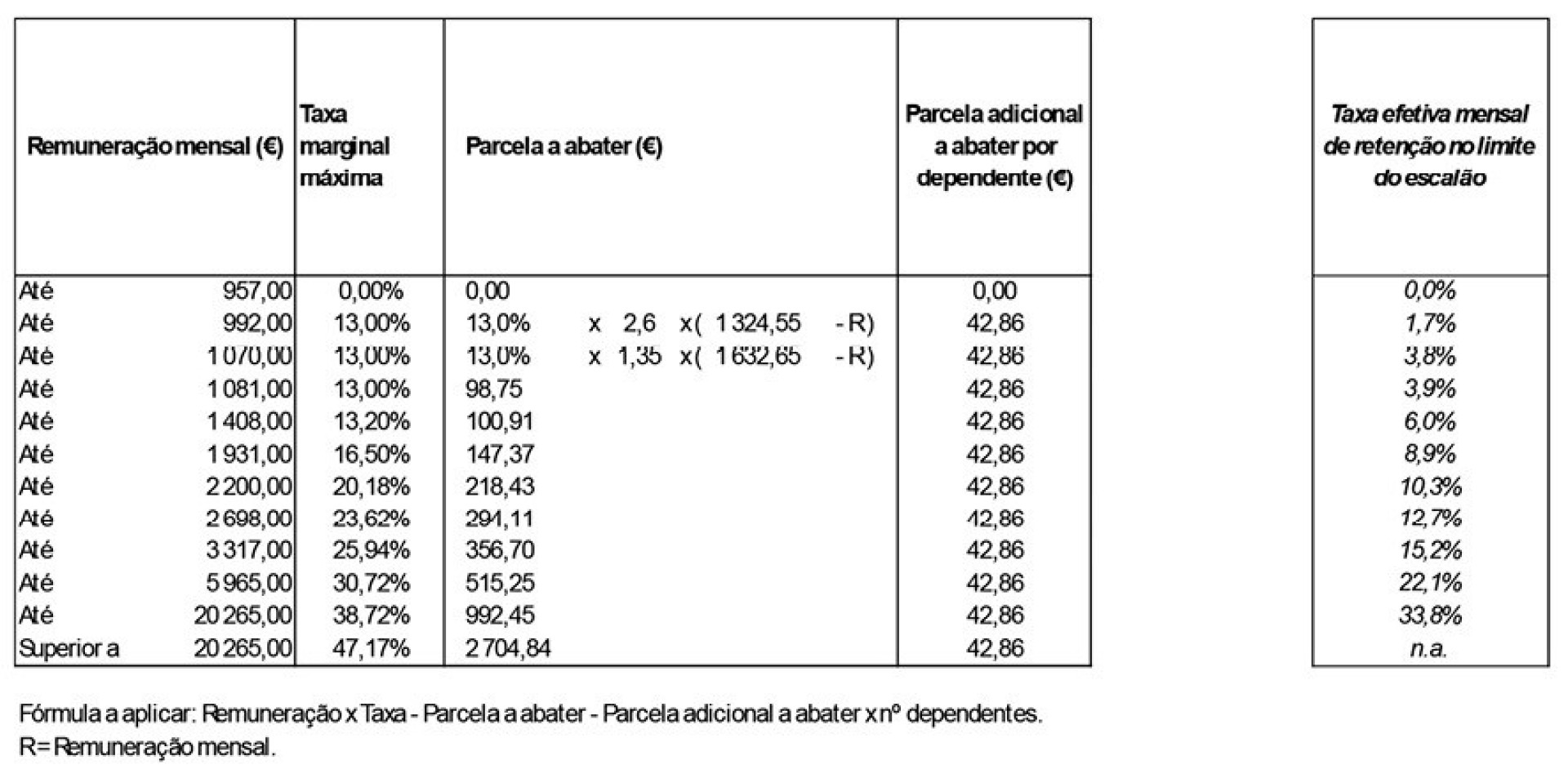

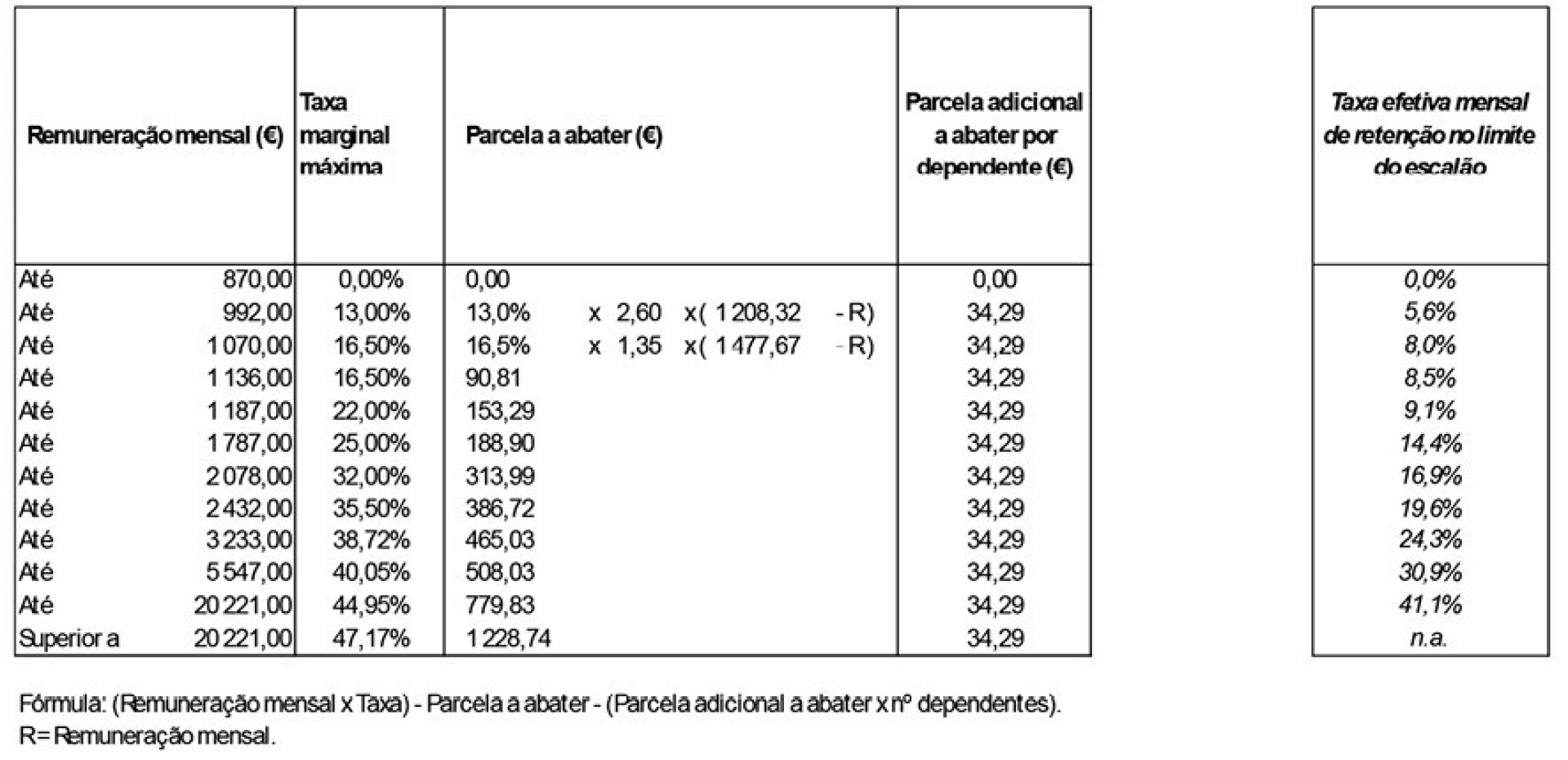

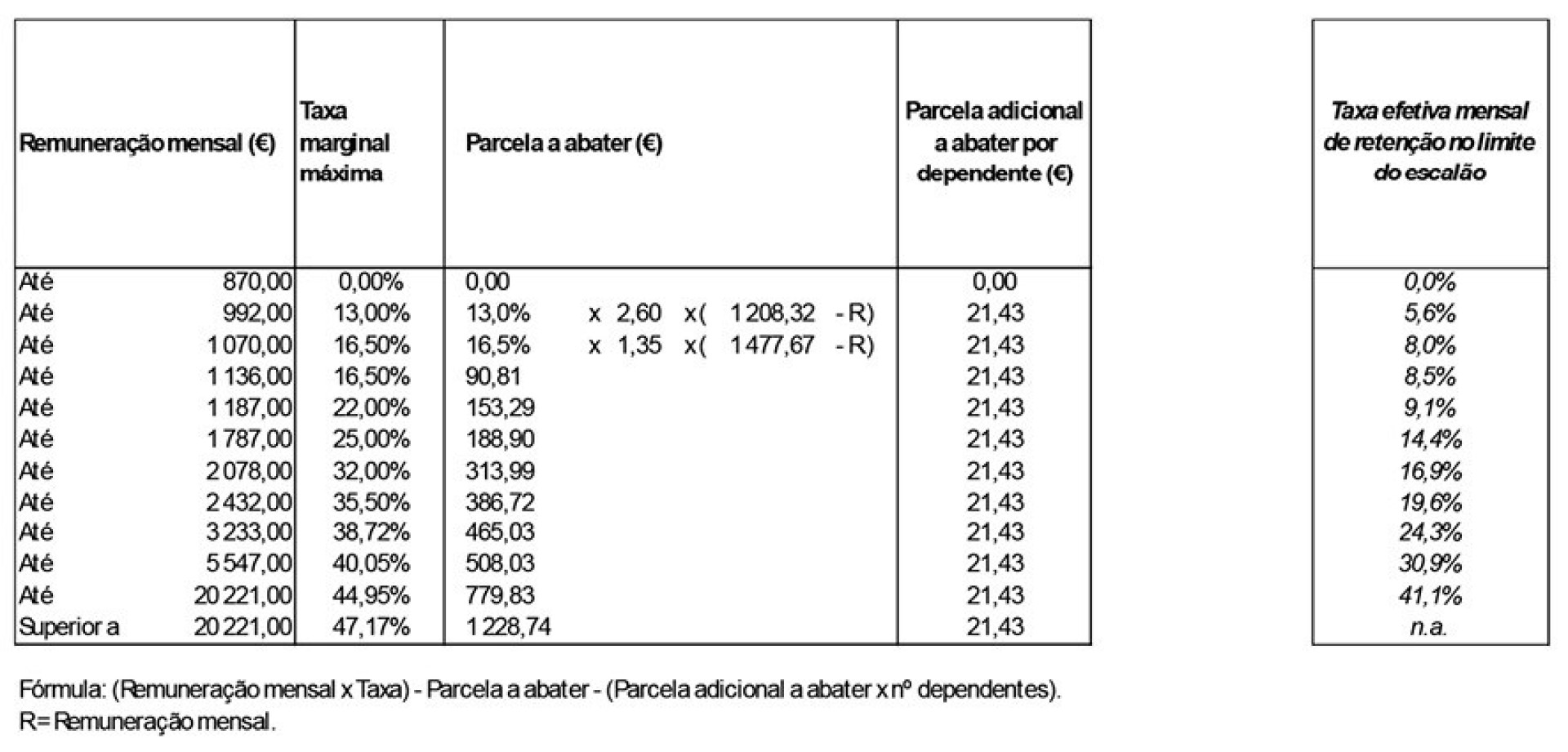

Contudo, um trabalhador dependente, casado e que seja o único titular de rendimentos do casal não está sujeito a retenção, caso aufira um salário até 957 euros brutos mensais.

A isenção tem o mesmo patamar no que diz respeito às pensões, ainda que aumente substancialmente nos casos que contemplam pessoas com deficiências.

No despacho n.º 236-A/2025, o Executivo recordou que, desde o segundo semestre de 2023, "tem vindo a ser aplicado um novo modelo de retenção na fonte, baseado na aplicação de taxas marginais progressivas".

Segundo explicou, "este modelo caracteriza a tributação em sede do Imposto sobre o Rendimento das Pessoas Singulares (IRS), em consonância com as taxas e os escalões relevantes para a liquidação anual do imposto".

"Desta forma, evitam-se situações de regressividade, onde aumentos na remuneração mensal bruta poderiam resultar em diminuições da remuneração mensal líquida, aproximando o imposto retido ao imposto devido em termos finais".

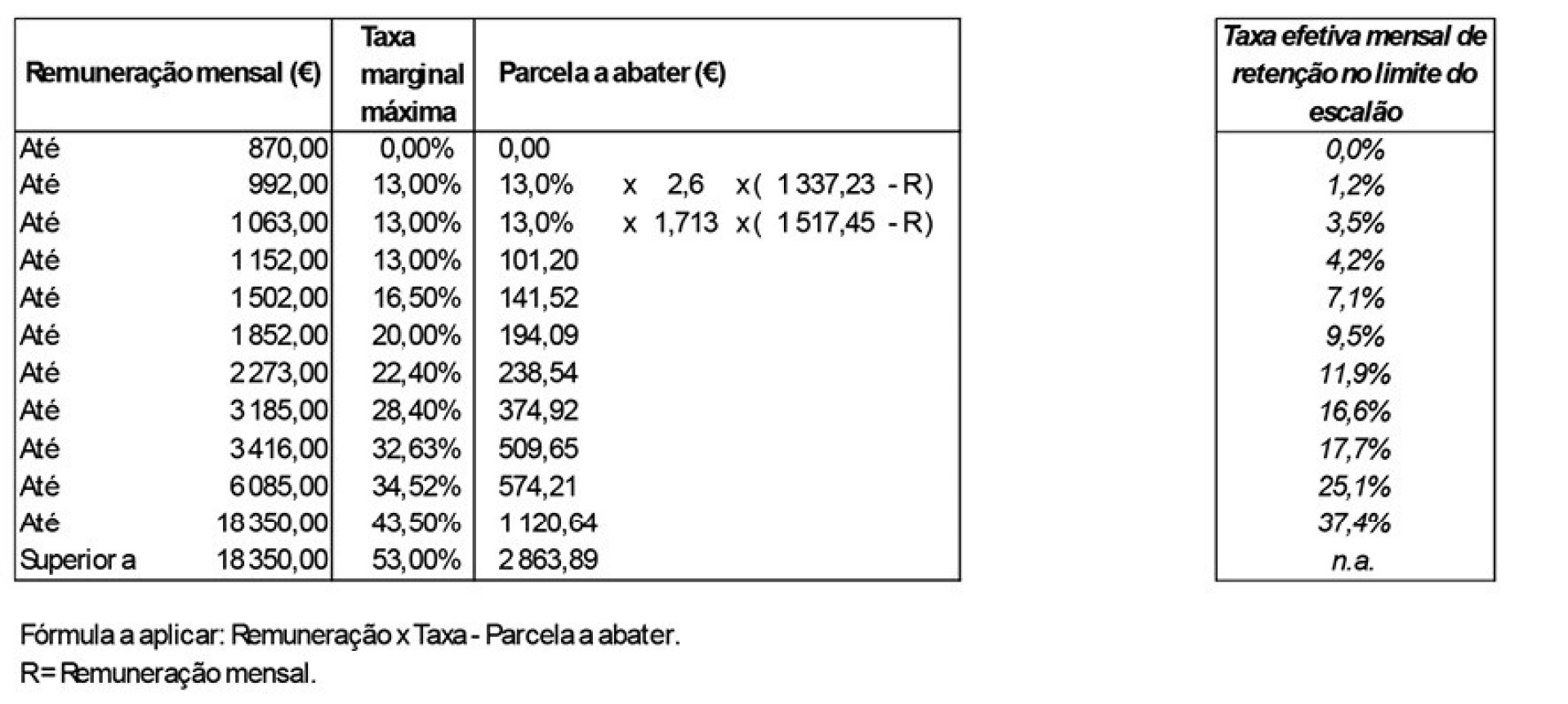

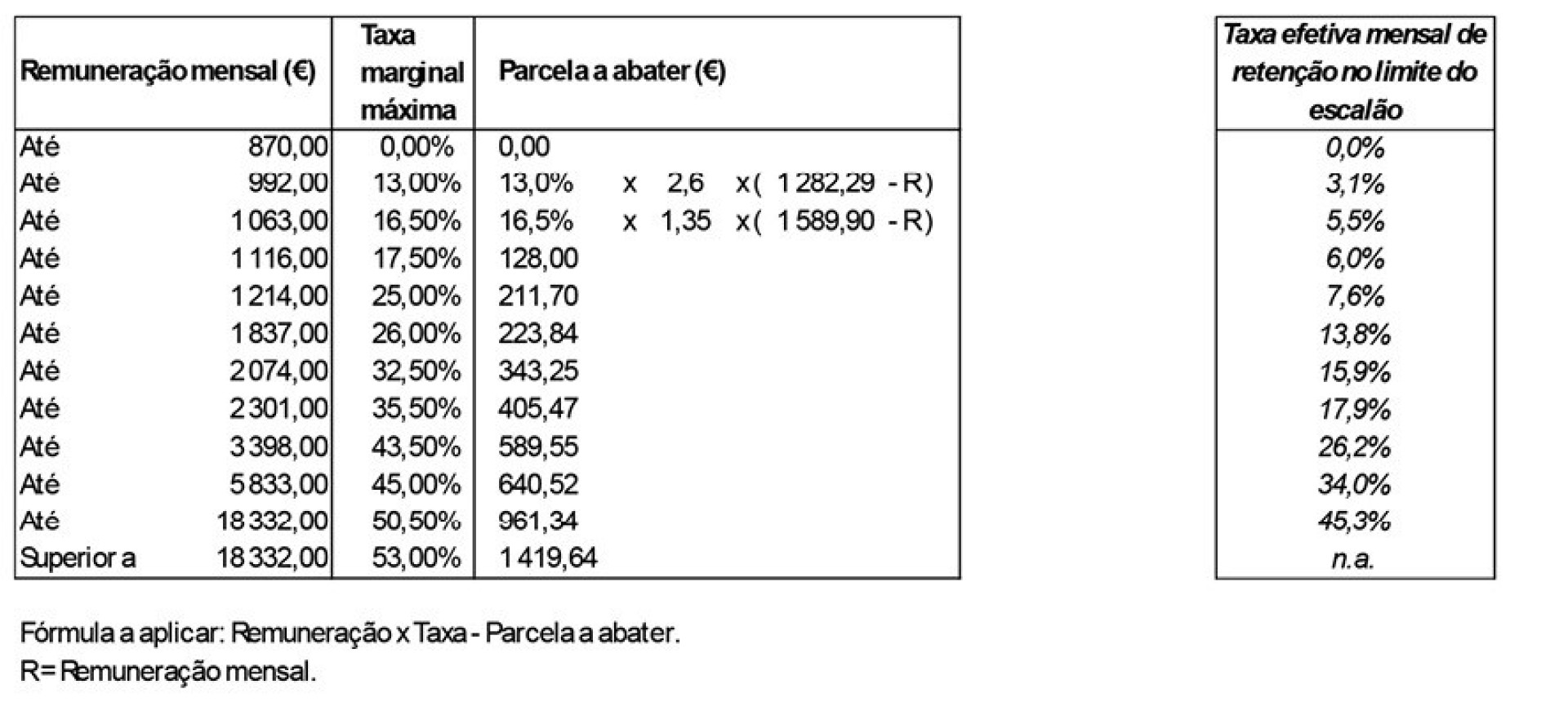

Veja a tabela correspondente a cada caso:

Casado, único titular© Diário da República

Casado, único titular© Diário da República

Não casado, um ou mais dependentes© Diário da República

Não casado, um ou mais dependentes© Diário da República

Não casado sem dependentes ou casado dois titulares© Diário da República

Não casado sem dependentes ou casado dois titulares© Diário da República

Pensões - casado único titular© Diário da República

Pensões - casado único titular© Diário da República

Pensões - não casado ou casado dois titulares© Diário da República

Pensões - não casado ou casado dois titulares© Diário da República

As tabelas de retenção do IRS para 2025 começam a ser aplicadas aos salários e pensões pagos a partir deste mês e numa remuneração de 1.500 euros trazem uma descida de 3,40 euros na retenção mensal.

Veja outros exemplos neste artigo:

Retenção na fonte baixa em 3,40 euros para salário de 1.500 euros

As tabelas de retenção do IRS para 2025 começam a ser aplicadas aos salários e pensões pagos a partir deste mês e numa remuneração de 1.500 euros trazem uma descida de 3,40 euros na retenção mensal.

Lusa | 16:22 - 06/01/2025Leia Também: Novas tabelas de retenção na fonte publicadas em Diário da República